飲食店の教育ノウハウ予算設定が全て!「売上予算設定」ノウハウ

年次予算~月次予算まで、予算設定の考え方と、ケース別の予算設定の方法をご紹介します

突然ですが、質問です。以下のA店長とB店長、予算達成の確率が高いと思えるのはどちらの店長でしょうか。

A店長「売上予算は前期比+5%で組みました。何とか達成したいと考えています。」

B店長「売上予算は前期比+5%で組みました。回転数を前期比+3%、客単価を前期比+1.5%引き上げることで達成したいと考えています。具体的には~~」

多くの方は、B店長と回答するのではないでしょうか。A店長とB店長の違いは、売上予算達成までのストーリーが描けているか、否かです。売上予算設定にストーリーがないと、いわゆる絵にかいたモチになりかねません。

今回、B店長のように、より実現性がイメージできる売上予算の設定方法についてご紹介します。

この考え方を活用すれば、以下のような効果が期待できます。

- データがあれば、どんな店長でも“簡単に”“短時間で”予算を作成することができる

- 予算設定と同時に「何をどう伸ばしていけばよいか」狙いが明確になる

- 狙いが明確になることで、取り入れた施策が妥当だったかどうか数値でチェックできる

(適切なPDCAを回すことができる)

目次CONTENTS

01実現性を加味した売上予算の考え方

実現性を加味した売上予算とは、戦略イメージがつき、店舗の努力次第で実現可能な売上予算を意味します。

ここでは、その予算の考え方、立て方についてご紹介します。

1-1. 売上予算の構成要素から見る予算設定

実現性を加味した売上予算を考える上で、重要なことは「売上がどのような要素で構成されているのか」分解することです。

売上高 = 客数 × 単価

もっと分解すると

売上高 = (席数×満席率×回転数)×単価

というように分けることができます。

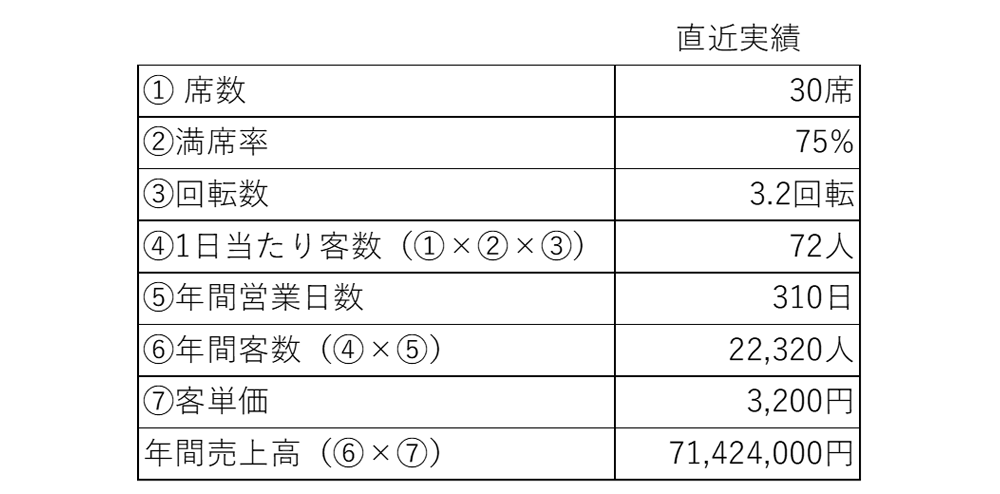

・席数…店舗の席数です。

・満席率…満席想定時にお客様がどれだけ席を埋めるのかを表した数値です。仮に全20席であったとしても、すべての席が稼働するとは限りません。例えば4名掛けのボックス席・個室の場合、2名・3名利用のケースが想定されます。全20席で平均して15席稼働していれば、満席率は75%と計算されます。

・回数数…お客様が何回転するかを表した数値です。回転数は売上高÷(席数×満席率×客数)で計算されます。

・客単価…お客様1人当たりの平均単価です。

例: A店の月間売上高実績

上記のような状況の売上実績があったとします。売上予算を検討する際は、このうちどの要素に改善を図るか、改善値が妥当かを考えます。

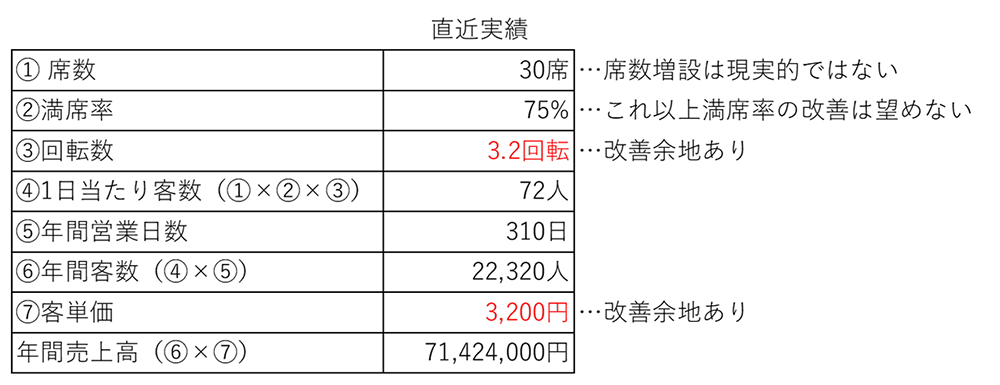

例えば、A店はこのように考えました。

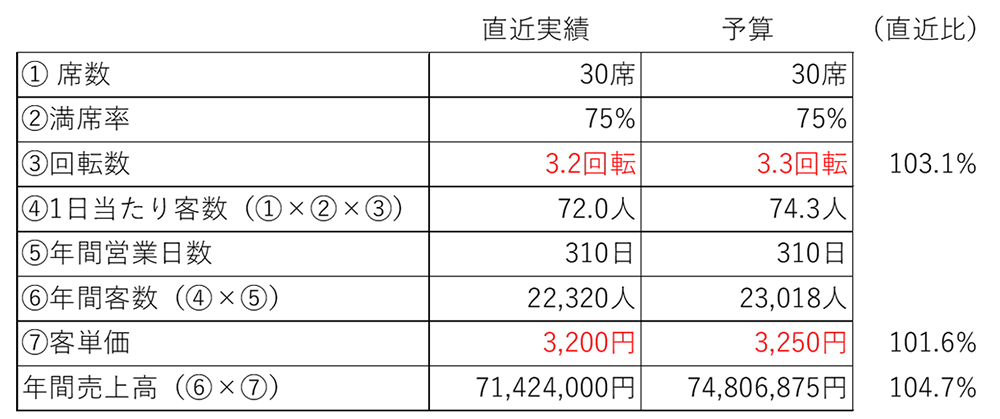

改善ポイントを、③回転数、⑦客単価に絞り、実現可能な予算を検討した結果、以下のようになりました。

このように、改善可能な項目と改善可能値を検討することで、“絵にかいた餅”にならない、実現可能性を加味した予算設定を行うことができます。予算設定後、店長は③回転数、⑦客単価をどのように上げていくか、具体的な戦略を検討するフェーズに移ります。

1-2. (応用編)業態ごとの特性をどう反映させるか

ここまで、実現可能性を加味した売上予算立て方についてご紹介してきましたが、もっと精度を上げるには、店舗や業態ごとの特性に応じた細かい設定を検討する必要があります。

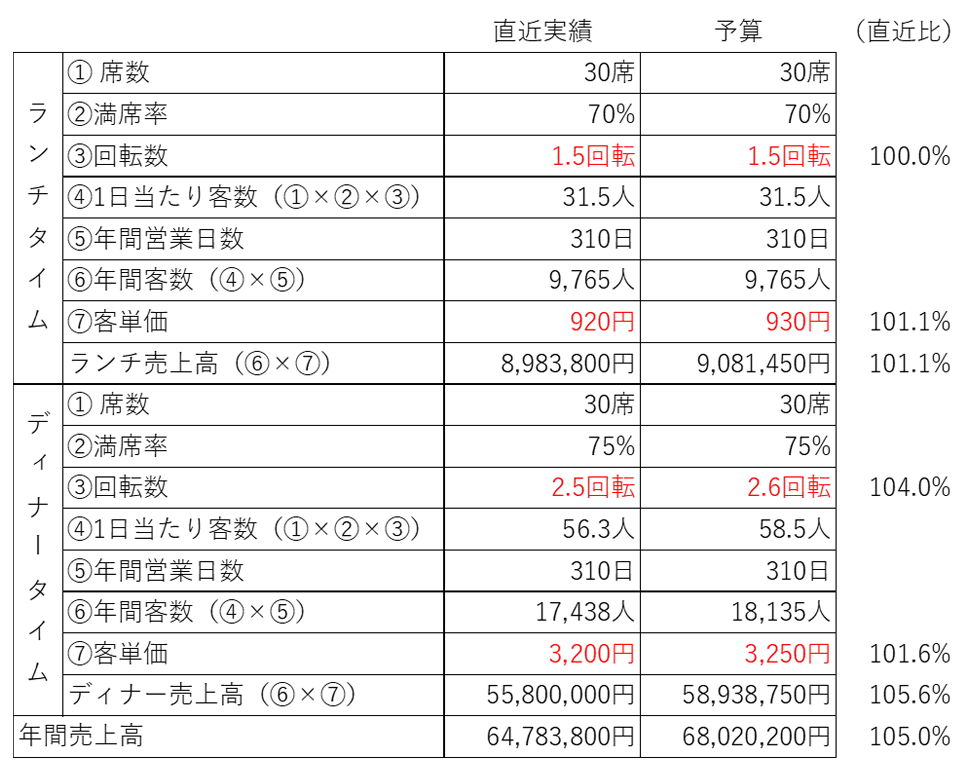

ケース1:居酒屋業態のようなランチタイムとディナータイムで、満席率・回転数・客単価が異なる場合

(喫茶店業態のようにピークタイムとアイドルタイムで、各数値が異なる場合も同様)

この場合、ランチタイム予算とディナータイム予算を検討する必要があります。

例えば、居酒屋業態のB店は、ランチタイムよりもディナータイムで売上改善を図ることを検討し、以下のような予算を設定しました。

B店の予算

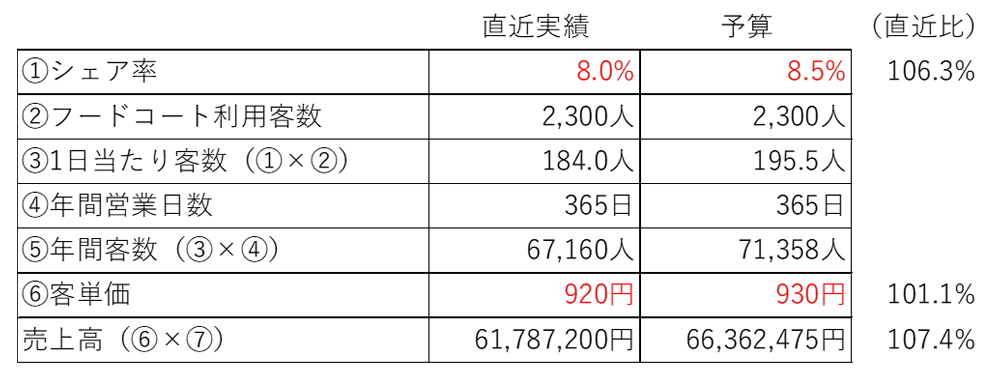

ケース2:フードコート業態の場合

フードコート業態の場合は、席数や満席率を指標に用いることは現実的ではありません。

そこで多くの場合、施設から共有される指標の「フードコート内での売上シェア率」と「フードコートの利用客数」を用います。

例えば、フードコート業態のC店は、フードコートの利用客数は変わらないと想定し、シェア率と客単価に改善を加えることで、次のような予算を組みました。

このように、業態ごとの特性を踏まえたうえで、予算設定を行うことで、より現実的な設定を行うことができます。

02利益とのバランスを加味した売上予算の整え方

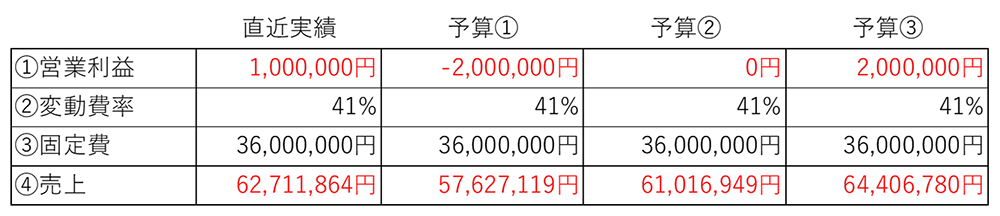

ここまで、実現可能性を加味した予算設定の考え方についてお伝えしてきました。事例では改善により、直近よりも高い予算設定をご紹介しました。ただ経済環境の変化や競争激化により、現状維持で精いっぱい、あるいは売上減の予算を組まざるを得ないケースも想定されます。その際は営業利益を軸に予算を整える必要性が出てきます。

営業利益を加味した予算調整方法

営業利益予算と売上予算の関係性は以下の数式で示すことができます。

営業利益予算 = 売上予算×(1-変動費率)― 固定費

・変動費…売上の増減に応じて変動する費用のこと。例えば、原価、ロイヤリティ、水道光熱費、クレジット・電子決済費用などが挙げられます。

・変動費率…売上に占める変動費の割合を示す値です。

・固定費…売上の増減に影響されない費用のこと。例えば、人件費(実際は変動部分もありますが、予算設定上は固定費と見た方がよいでしょう)、家賃、その他変動費に分類されない費用

営業利益予算次第で、売上予算は大きく変動します。

例えば、変動費率と固定費が一定と想定した以下のようなケースでは、営業利益と売上の関係性はこのように変わります。

仮に店舗で設定した売上予算を

予算①とした場合、予算上で営業利益がマイナス

予算②とした場合、営業利益がゼロ

となってしまいます。

このような場合は、売上予算の再設定、変動費率や固定費の引き下げなど、さらなる予算検討を行った方がよいでしょう。

03月次予算の立て方

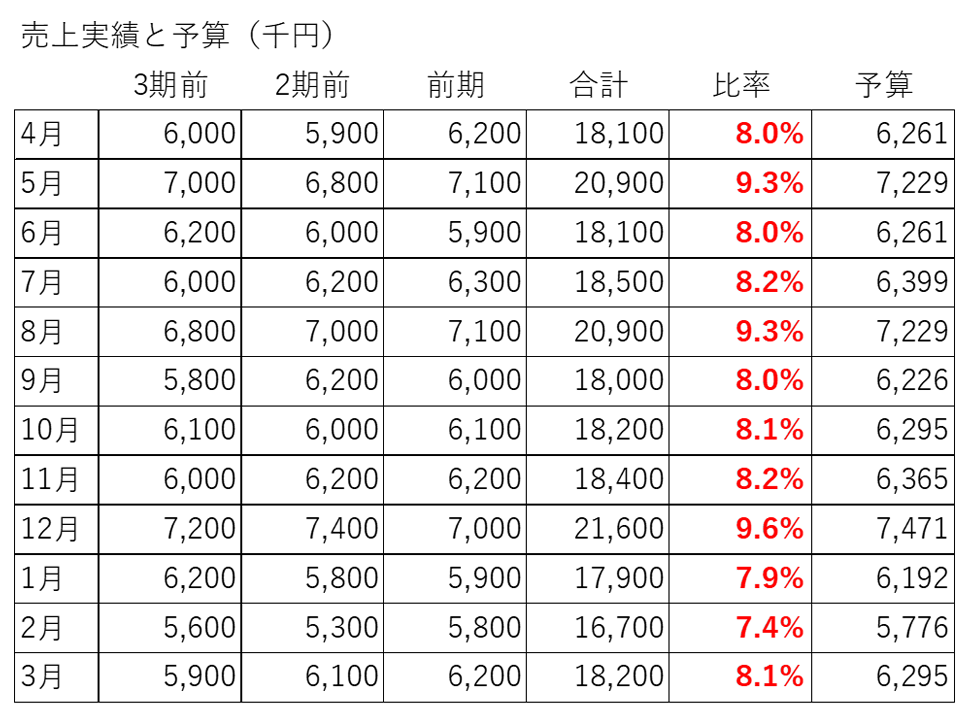

月次予算については、過去の売上実績に基づく月間比で割り振ることで、季節変動を考慮した設定が可能です。ただし、直近期だけの実績を参考にするとぶれが生じる可能性がありますので、過去3期まで遡って比較することをお勧めします。また店舗改装など特殊要因がある場合、該当月は除外しましょう。

年間の売上予算7,800万円を割り振った例

過去3年の月次実績の比率を売上予算7,800万円にかけて算出します。

04予算の修正方法

予算修正の考え方についても、これまでの考え方が基本となります。どの項目がどう変化するか想定をした予算修正を行いましょう。

ケースごとに考えていきましょう。

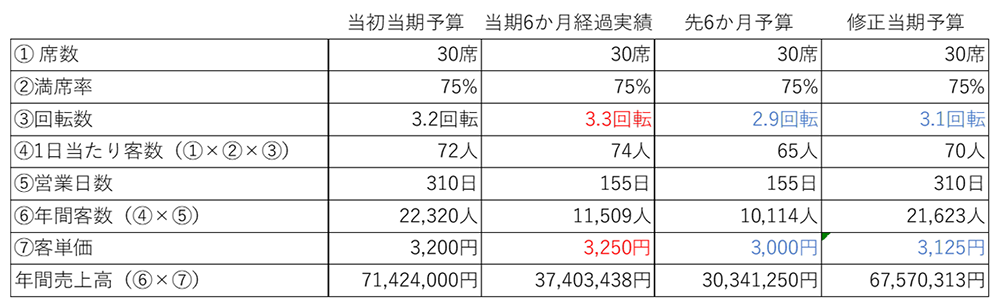

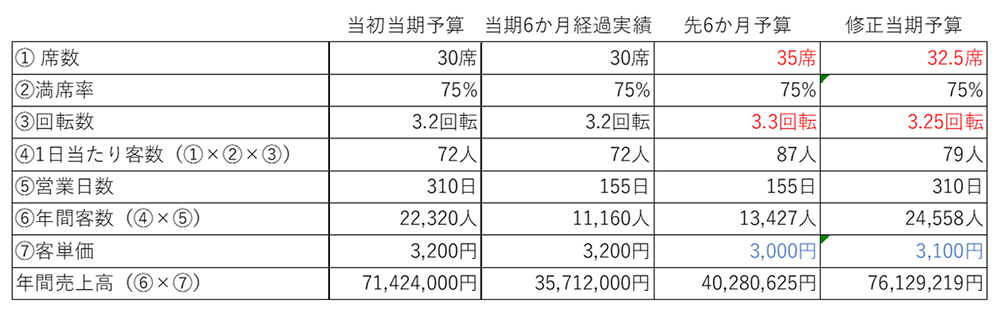

ケース1:半期経過時、近隣に強力な競合店ができたケース

D店の近隣に新しく、競合店ができました。店長はこのように考えました。

・回転率の低下は避けられないが、できるだけ維持はしたい。

・回転率の低下を少しでも抑えるために、割引キャンペーンを実施し、対抗したい。

ケース2:半期経過後、近隣の強力な競合店が閉店したケース

E店の近隣の競合店が1店舗閉店しました。店長はこのように考えました。

・これを機に、受け入れ可能な人数を増やしたい。そのためには席数を増設する必要がある。

・回転率も上がることが想定される

・他の競合店に先回りして、割引キャンペーンを実施し、閉店した競合店のシェアを獲得したい。

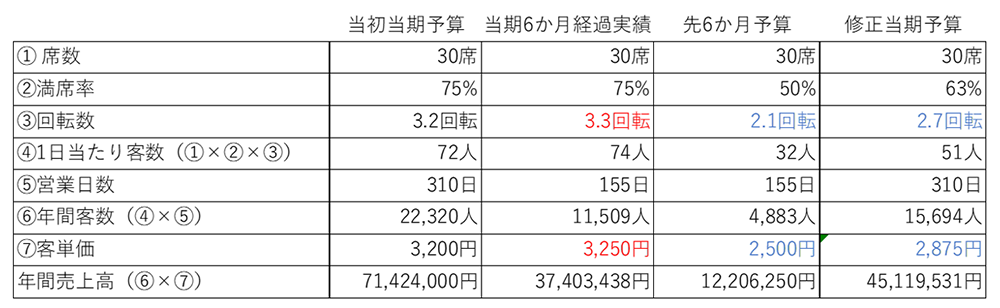

ケース3:半期経過後、未知の疫病が蔓延したケース

空気感染する疫病が発生し、F店では予算の見直しが求められています。店長はこのように考えました。

・ソーシャルディスタンスを保つために、満席率を引き下げる必要がある

・回転数は大きく落ち込むことが想定される

・お客様の滞在時間が減少し、客単価も下がることが想定される

ケース1や3のように、売上予算を減額修正する場合は、

・テイクアウトなど、新たな収益源を確保できないか

・固定費・変動費率を引き下げられないか

ということも、並行して考える必要があります。

まとめ

今回、売上予算設定の考え方についてお伝えしてきました。

予算設定における大事な要素は、

- 売上予算を細分化し、狙いを明確にすること

- 狙いに対して、具体的な店舗戦略をイメージすること

- 売上予算と利益とのバランスを見ること

- 予算を修正する場合も、当初予算設定時と同じ手順を踏むこと

また、予算設定時だけではなく、日ごろから店長がPOSデータに触れる機会を増やし、売上以外のデータに慣れさせることも大切です。

また店長向け「売上予算策定研修」、「費用・営業利益策定研修」の相談・見積もり等随時受け付けております。

「予算設定が全て!「売上予算設定」ノウハウ」に関する、

お問い合わせ・ご相談を受け付けております。お気軽にご連絡ください。